【給食】損益分岐点

今回は、給食経営管理論から「損益分岐点」についてお伝えします。

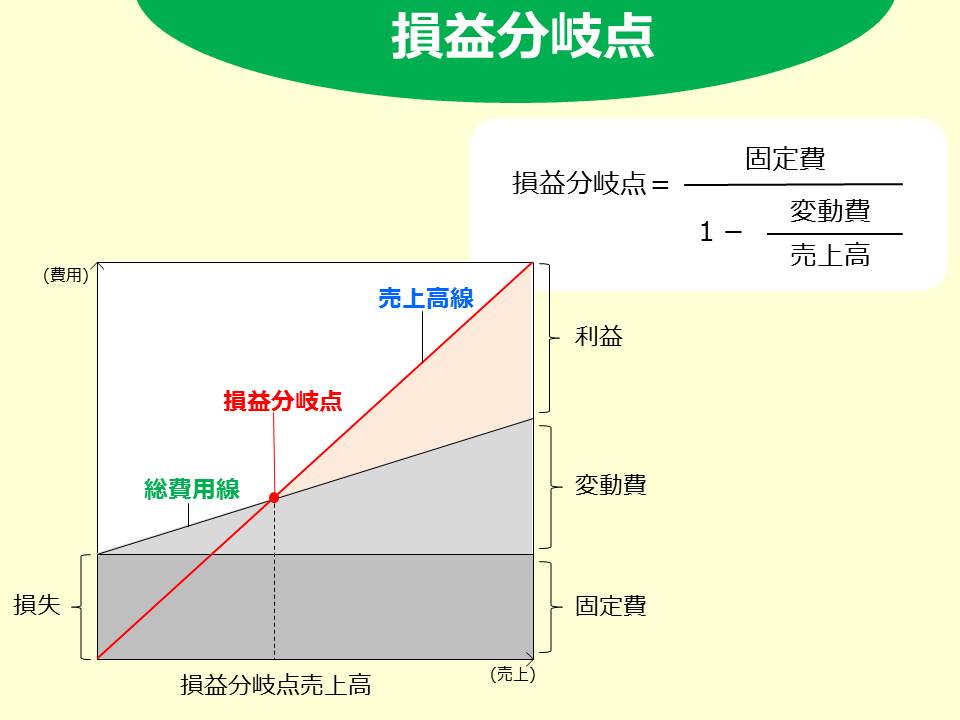

損益分岐点は、経営状態の評価に用いるもので、

売上高(収入)と総費用(固定費+変動費)の額がちょうど等しく、

利益も損失もない“収支ゼロ”となる点をいいます。

損益分岐点を計算するには、総費用を構成する固定費と変動費について知っておく必要があるため、まずは、用語の意味を確認します。

固定費:売上高に関わらず発生する一定の費用

(例 正社員の人件費、光熱水費(基本料金)、家賃など)

変動費:売上高に応じて変動する費用

(例 食材料費、アルバイトの人件費、光熱水費(使用料金)など)

それでは、以上の固定費と変動費を併せた「総費用」と、

収入である「売上高」を用いて、損益分岐点を計算してみましょう。

【損益分岐点=固定費÷(1-変動費率)】

(※変動費率=変動費÷売上高)

の式により算出できます。

この計算式によって得られた金額が損益分岐点であり、利益と損失の境界線といえます。

したがって、売上高が損益分岐点を上回れば利益が発生し、

売上高が損益分岐点を下回れば損失が発生することになるわけです。

では、利益を増やすにはどうすれば良いのかというと、

損益分岐点を下げてやればいいですよね。

損益分岐点が低ければ、少ない売上高でも利益が発生することになるからです。

“利益を増やす=損益分岐点が下げる”ためには、

①固定費を下げる

②変動費を下げる

③売上高を増やす

などの方法があります。

この損益分岐点分析により経営状態を評価し、

利益を生み出すための目標を明確にすることができます。