【給食】原価管理

今回は、給食経営管理論から「原価管理」について勉強します。

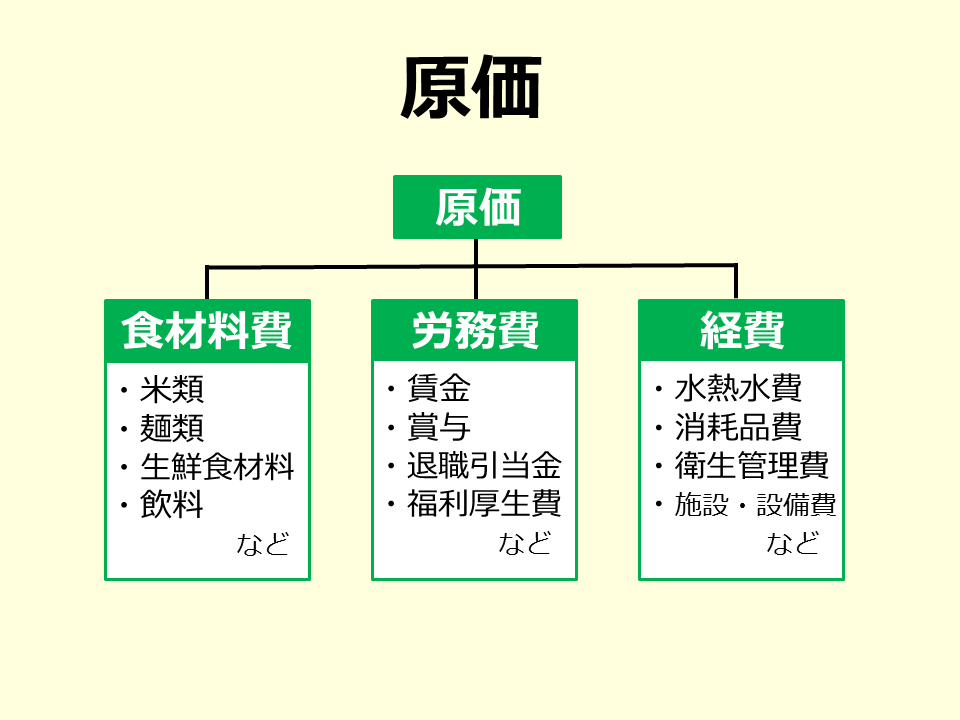

給食の原価とは、給食を提供するために必要な費用であり、

「食材料費」、「労務費」、「経費」の3つに分けられます。

■食材料費

食材料費は、飲食材料に関わる費用です。

例:米類、麺類、パン類、生鮮食材料、缶詰、調味料、飲料など

■労務費

労務費は、給食の提供に関わる労働力に支払われる費用です。

例:賃金、賞与、退職引当金、福利厚生費(社会保険費用、レクリエーション費用)など

■経費

経費は、食材料費と労務費に含まれない、給食の提供に関わる費用です。

例:高熱水費(電気料金、ガス料金、水道料金)、衛生管理費(健康診断の費用、

検便の費用、クリーニング費用)、施設・設備費など

「労務費」と「経費」の違いが分かりにくい場合は、給料明細を思い出してみましょう。

給料明細に書かれている多くのものが、「労務費」に該当します。

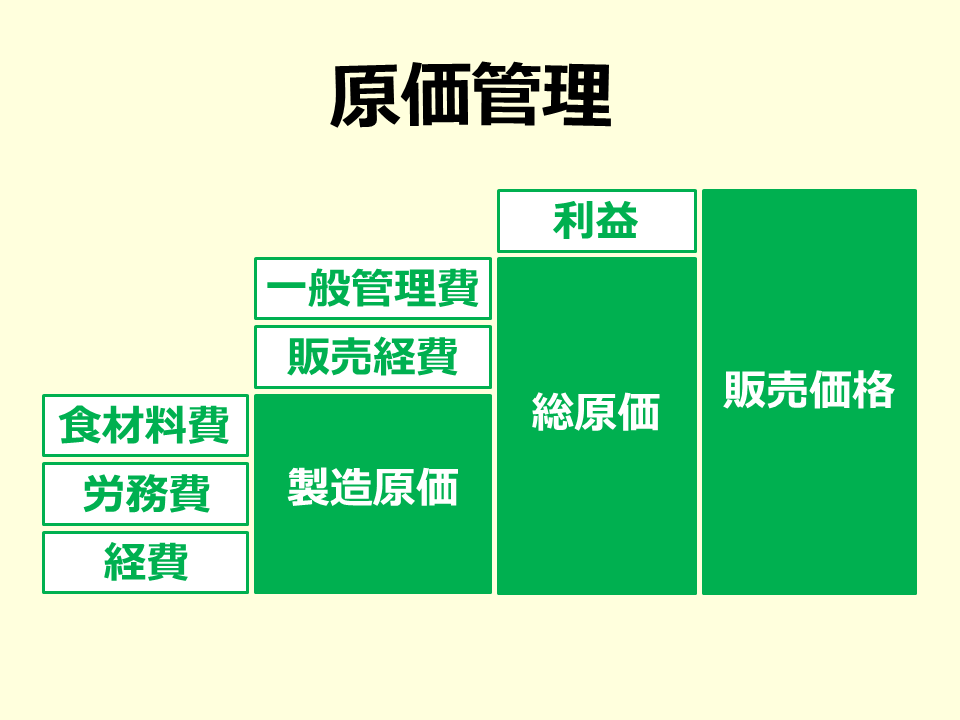

続いて、「原価管理」についてです。

原価管理とは、食材料費、労務費、経費の無駄を省き、原価の抑制を図る活動のことです。

給食を提供する側は、原価を抑制することで利益が増加するため、

できるだけ原価を抑制しよう(無駄を省こう)と考えます。

ここで重要なことは、原価構成についておさえておくことです。

「製造原価」:食材料費+労務費+経費

「総原価」:製造原価+販売経費+一般管理費

「販売価格」:総原価+利益

となります。

試験でそれぞれの用語が出た時、どのような構成であったか

思い出せるようにしておきましょう。